|

| Crisis económica en China |

Interesante trabajo fruto de varios artículos escritos por los analistas de Standar and Poor's sobre China teniendo en cuenta dos tipos de escenarios. El primero supondría un crecimiento del 7% (probabilidad de suceder 25%) y un segundo escenario se refiere a un crecimiento del 5% (probabilidad de que suceda 10%).

Si se diera el segundo escenario, repercutiría sobre la economía mundial y analiza por sectores su repercusión.

Artículo

Dado el papel de China como un importante motor del crecimiento económico mundial, un aterrizaje forzoso en lo que hoy es el segundo más grande de la economía repercutiría en mayor o menor medida en algunos sectores de manufactura y tecnología de todo el mundo.

Standard & Poor 's Ratings cree que los tres sectores en los EE.UU., Europa y Asia (fuera de China) son vulnerables a una marcada desaceleración en el crecimiento económico chino: la automoción, el capital y los sectores de tecnología de hardware. Creemos que el sector de la automoción tiene menos probabilidades de riesgo a la baja que los otros dos, pero de grado especulativo los fabricantes de componentes de automóviles en Asia puede tener una mayor sensibilidad de calificación.

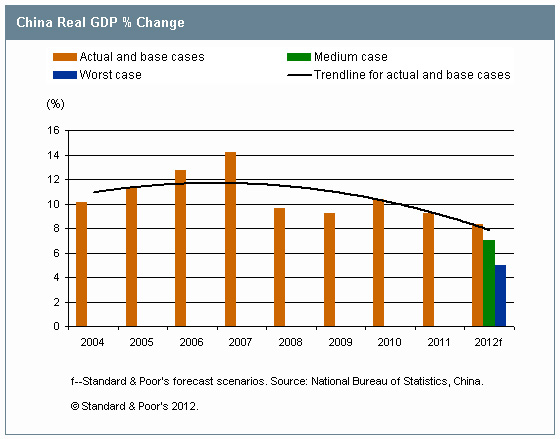

Standard & Poor 's ha utilizado tres escenarios posibles de crecimiento económico para China en 2012. Nuestro caso base, o un aterrizaje suave, es para el crecimiento económico se desacelerará a 8%. En la actualidad este factor supuesto a toda la opinión de nuestros calificación a nivel mundial. Nuestros otros dos escenarios son un caso medio de crecimiento del 7%, a los que atribuimos una probabilidad de 1 en 4, y un aterrizaje forzoso del 5% de crecimiento, lo que vemos que tienen una probabilidad de 1 en 10 de que ocurra. Si el crecimiento del PIB de China tasa de caída de material por debajo del 8% durante el año, vamos a ajustar la tasa de crecimiento que utilizamos para nuestros supuestos de calificación (ver "Perspectivas de crédito: Dragón Chino Para volar a un aterrizaje suave en 2012", publicado 01 de febrero 2012 , en RatingsDirect).

Vemos una posibilidad bastante fino de la economía china sufre un aterrizaje forzoso, pero la expansión económica es, sin duda, no disminuyendo (véase el gráfico). El crecimiento real del PIB se ha ralentizado después de un promedio de 9% anual a partir de 2008 hasta el 2011 debido en gran parte los esfuerzos del gobierno por reducir la inflación, particularmente en el sector inmobiliario, donde los temores de una burbuja de activos se han planteado. Además, la debilidad económica mundial ha frenado el crecimiento de las exportaciones chinas.

{kind=link}

Nuestro caso base es 8% mayor que la proyección reciente del gobierno de 7,5%. Nuestra proyección refleja nuestra expectativa de que algo de impulso del crecimiento del año pasado continuará en 2012. También creemos que en el caso de desaceleración a corto plazo de la expansión económica, el gobierno chino actúe con prontitud para facilitar la recuperación.

Por consiguiente, aunque un aterrizaje forzoso se produjera, creemos que el gobierno chino iba a intervenir para permitir a la economía para reanudar en 2013 la trayectoria de un 8% que esperamos para 2012-2016.

Los factores detrás de nuestro duro aterrizaje de escenario incluyen las políticas gubernamentales encaminadas a enfriar el mercado de la vivienda y la inflación, lo que podría conducir a un enfriamiento de la economía más rápido de lo esperado. La recesión en muchas partes de Europa y el lento crecimiento en los EE.UU. también podría exacerbar el crecimiento de debilitamiento en China. Otro riesgo es el objetivo de China de cambiar su economía de una dependencia de las inversiones y las exportaciones a un modelo de crecimiento más equilibrado que hace hincapié en el consumo de consumo interno, que podría tener un efecto más lento que el Gobierno prevé.

Efectos potenciales para la Calificación de un aterrizaje forzoso en China

En general, las empresas fuera de China que abastecen a las necesidades del país de los productos básicos probablemente sería el más vulnerable a un aterrizaje forzoso. Estos incluyen los proveedores de la inmobiliaria, aluminio, carbón, acero, construcción de infraestructura, el cemento y los sectores de petróleo y gas. Si la expansión económica de China se desacelera de manera significativa a un aterrizaje forzoso, creemos que el crecimiento de ventas para las empresas extranjeras en estos sectores podría retrasar hasta el 3% a 5%, o incluso en pérdida.

Standard & Poor 's espera que sus escenarios para un aterrizaje suave y medianas empresas en China tienen poco o ningún efecto sobre nuestras calificaciones crediticias en estos sectores en los EE.UU., Europa y Asia. Sin embargo, creemos que nuestro peor escenario sería resultado de los efectos divergentes de calificación de los prestatarios con grado de inversión y grado especulativo-en esos sectores (véase la tabla y "Resumen de los efectos potenciales de calificación, por sector y región," a continuación).

Emisores con grado de inversión en los sectores identificados por lo general cuentan con medidas sólidas de crédito con suficiente espacio libre debajo de sus calificaciones, por lo que en un escenario difícil de aterrizaje que tiene una duración de un año, es poco probable que íbamos a bajar las calificaciones de estos emisores. La excepción podría ser un pequeño número de asiáticos emisores con grado de inversión en bienes de capital y tecnología, que puede ser que consiga una rebaja de primera categoría. Sin embargo, se podría rebajar un grado especulativo EE.UU., Europa y Asia los bienes de capital y las empresas de tecnología, así como la no-grado de inversión de las empresas asiáticas de componentes de automóviles, en un escalón.

Los informes publicados a finales de mayo de 2012 indican que China podría revivir los incentivos financieros, o los llamados "planes de desguace", que han sido utilizados en China, Europa y los EE.UU. en varias ocasiones para reforzar las ventas de automóviles. Nuestro aterrizaje forzoso escenario no asume ninguna dichos planes se ponen en marcha. Si nuestro peor de los casos en que la economía china ha durado dos años, algunos de grado de inversión y fuerte de grado especulativo empresas de estos sectores podrían estar en riesgo de una rebaja.

Nuestro análisis y las conclusiones se centran en el efecto directo de la calificación disminución de las ventas chinas a los emisores en estos sectores. Sin embargo, si nuestro peor de los casos se produjera en China y provocar efectos materiales dominó en otras partes del economía mundial, que podría reducir una amplia gama de calificaciones. Por ejemplo, ciertos bienes de capital, las ventas a los productores de productos básicos de países como Australia, Canadá y Brasil podrían disminuir. O Estados Unidos y Europa las ventas de autos a los grandes mercados emergentes como Brasil podría caer.

Hemos clasificado los efectos de un medio y un aterrizaje forzoso en la calidad crediticia de estos sectores utilizando la siguiente escala:

- "Low" (l), o tener poco efecto en las calificaciones;

- "Medium" (M), lo que implica un primer nivel-rebajas;

- "Alto" (H), que podría llevar a una rebaja a dos de primera categoría, y

- "Muy alto" (VH), lo que sugiere que algunas entidades más débiles de clasificación podrían dejar de pagar.

Resumen de los efectos potenciales de calificación, por sector y región

Los siguientes resúmenes se discuten en mayor detalle en artículos separados de RatingsDirect:

- El Saliente de crédito: Implicaciones para el Sector Global Automotive de un aterrizaje forzoso en China

- El Saliente de crédito: un aterrizaje forzoso en China Materialmente podría presionar a los Bienes de Equipo

- El Saliente de crédito: un aterrizaje forzoso en China podría afectar a algunos valores nominales de

La tecnología mundial del sector de hardware

Los fabricantes de automóviles

- El efecto sobre los fabricantes de automóviles de Estados Unidos probablemente se limitará a causa de sus grandes reservas de efectivo y mucho-la mejora de su posición financiera desde la reciente recesión, y no esperamos a bajar las clasificaciones. Sin embargo, si un aterrizaje forzoso fuera a durar dos años, podríamos bajar calificaciones en un escalón.

- El efecto sobre los fabricantes de automóviles europeos sería igualmente limitada, y no esperamos rebajas si el aterrizaje forzoso se limita a un año. De nuevo, si esta situación se extendiera a dos años, podríamos bajar algunas calificaciones en un escalón.

- Creemos que los efectos sobre los fabricantes de automóviles japoneses y coreanos con grado de inversión podría ser bastante leves y sería poco probable que tenga ramificaciones de calificación. Esto es debido a su liquidez relativamente fuerte y adecuada cojines financieros a sus calificaciones.

- Es de esperar que un escenario de mediano o peor de los casos-en China a afectar a los fabricantes de automóviles chinos más que sus competidores extranjeros.

Proveedores de autopartes

- Las proveedores de automóviles de Estados Unidos tienen una exposición significativa a Asia-Pacífico en su conjunto, pero juzgamos los efectos de crédito de un aterrizaje forzoso en China es probable que sea baja. Muchas empresas estadounidenses se han esforzado para apuntalar sus balances y están económicamente mejor posicionados de lo que eran para hacer frente a este escenario.

- Para los proveedores de automóviles europeos, pensamos que un aterrizaje media o difícil en China que dura un año no se traduciría en rebajas. La mayoría de las empresas del sector tienen grado de inversión de las calificaciones y un espacio para la cabeza en su deuda y las ganancias razones para mantener su solvencia actual.

- una tasa de 5% de crecimiento económico en China este año, en nuestra opinión, tienen poco efecto en el grado de inversión de los proveedores de automóviles asiáticos. Sin embargo, proyectar las consecuencias de mediano grado especulativo los prestatarios de la región, que podría llevar a una rebaja de primer nivel para algunas entidades.

Bienes de equipo

- El efecto sobre los prestatarios con grado de inversión en los EE.UU. probablemente sería limitado, y la rebaja sería poco probable. Sin embargo, de grado especulativo las entidades financieras no son tan bien positione, por lo que podría rebajar un poco en un escalón.

- Las mayoría de las empresas de grado de inversión de bienes de capital europeos tienen margen de maniobra suficiente para su clasificación y debe ser capaz de hacer frente a una desaceleración. Por lo tanto, creen que los efectos sobre las calificaciones se limitaría a menos económica condiciones en otras regiones debilitar dramáticamente. Grado especulativo los prestatarios tienen menos flexibilidad para soportar el debilitamiento de las condiciones de funcionamiento. Sin embargo, también tienen en general una mayor exposición limitada a China.

- Un pequeño número de asiáticos emisores con grado de inversión y grado especulativo, podría tener un efecto calificación media.

Tecnología de hardware

Las más Estados Unidos y Europa con grado de inversión las empresas de hardware de tecnología tienen la capacidad de sus calificaciones para resistir gracias aterrizaje forzoso de buena liquidez, el acceso a los mercados de capitales, y la posibilidad de restringir temporalmente compartir recompras o dividendos, junto con el apalancamiento financiero moderado. Por el contrario, los prestatarios de grado especulativo podrían ser más sensibles a un aterrizaje forzoso debido a su mayor efecto multiplicador y un acceso más limitado a los mercados de capitales. En concreto, la reducción del acceso a líneas de crédito locales, especialmente para las facilidades de crédito con sede en China, podría elevar el costo del capital y el daño a la liquidez de ciertos emisores de los Estados Unidos. Como resultado, se podría reducir algunos de grado especulativo

calificaciones por una muesca en un aterrizaje forzoso.

Un poco de electrónica de las empresas asiáticas grado de inversión y grado especulativo-podría, a nuestro juicio, obtener un primer nivel rebaja en un aterrizaje forzoso.

0 comentarios :

Publicar un comentario