| S&P 2006/12 |

{kind=link}

El comienzo de semana en los mercados financieros asiáticos ha sido de dudas y eso ha provocado un cierre mixto y sin tendencia. Como ya hemos comentado sería de esperar que los mercados continúen con este movimiento lateral en el corto plazo, aunque tampoco me sorprendería un fuerte movimiento bajista.

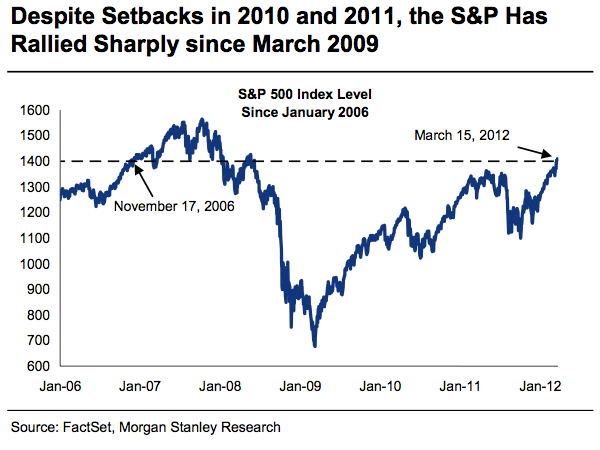

Sin entrar a realizar análisis técnico, sí que me gustaría mostrar un gráfico del S&P desde enero del 2006 a marzo 2012. En este gráfico algunos analistas han visto un movimiento al alza, aunque yo veo un movimiento más parecido al del 2008. Pero como he dicho, sólo lo incluyo como un aviso para navegantes y que cada uno interprete libremente.

Por mercados y por cambiar la costumbre de empezar por el lado negativo, comenzaré por las alzas. El Nikkei cerró plano con una subida del 0,07%, ayudada por algunas empresas exportadoras que se están beneficiando de la debilidad del yen frente al dólar; el Hang Seng subida del 0,01% y esto gracias a las expectativas de los inversores sobre los beneficios de los bancos y con la esperanza que estas buenas cifras puedan compensar al castigado sector inmobiliario dentro del índice. El Shanghái Composite también cerró plano con un beneficio del 0,05%.

En el lado de las pérdidas tampoco ha habido grande bajadas, con la excepción del Sensex que se ha dejado más de 300 puntos debido a la debilidad de la rupia que deja muy expuesta a la economía de la India a las presiones inflacionistas del petróleo y como consecuencia de ello la tan deseada bajada de los tipos de interés por parte del RBI queda eliminada en el corto plazo y esto contando que no se les ocurra realizar una nueva subida.

En cuanto al resto de mercados, el Kospi se dejó un -0,38% y el ASX un -0,18%.

En cuanto a las noticias más significativas tenemos el decepciónate dato manufacturero de Singapur con un crecimiento en el mes de febrero inferior a lo esperado por el consenso, un 15%, mientras que el dato real fue del 12,1%. Además conocimos que la inflación prevista continuará en niveles altos del 5% y para la subyacente del 3%. Estos datos resultan decepcionantes y añaden un nuevo país a la lista de aquellos que están rediciendo su crecimiento.

Respecto a China, hemos conocido que la debilidad del crédito continúa y l previsión de los nuevos créditos será inferior que el año pasado y pasará de 1.576B yuanes a 1.119B de yuanes. Si a esto le unimos el continuado esfuerzo por parte del gobierno por enfriar el sector inmobiliario con la continuación del proyecto piloto de implantación de un impuesto sobre los viene inmuebles y además los fundamentos técnicos indican que los mercados financieros chinos están en un movimiento bajista, lo único que cabe es esperar para saber cuál es la dirección del viento y unirse a la corriente.

Por último y en positivo los esfuerzos de los países del BRIC por llegar a un acuerdo sobre los swaps que permitan las mejoran en las transacciones comerciales ente los cincos países que conforman el BRIC, aunque aún están en los primeros estadios y puede que en las cinco semanas que quedan para la reunión del grupo no sean suficientes para poder firmar un acuerdo en dicha reunión. En cualquier cao lo importante es comenzar y no dormirse en la implementación de esta medida de intercambio de divisas que puede ser una ayuda para las mejora de las economías de los cinco países del BRIC.

0 comentarios :

Publicar un comentario