Una nueva jornada de pérdidas en los mercados financieros asiáticos arrastrados por el mal dato de Estados Unidos sobre bienes duraderos, los temores sobre la ralentización de China y el repunte del petróleo por problemas de suministro consecuencia de las sanciones sobre Iran.

A esto habría que añadir el efecto ya ha avisado de desencanto de la interpretación de las palabras de Bernanke.

Por mercados en Shanghái Composite retrocedió un -1,43%, el Hang Seng -1,32%, el Nikkei -0,67%, el Kospi -0,85%, Sensex -0,37% y el ASX cerró plano con leves pérdidas del -0,13%.

Aunque los diferentes mercados estén cerrando esta semana en negativo, la realidad es que en el conjunto del año aún conservan un beneficio medio del 10%/11%.

En líneas generales el mercado está recogiendo los beneficios acumulados desde principio de año y está a la espera de noticias positivas que permitan a los inversores más arriesgados volver a entrar en la renta variable.

Este apetito por el riesgo no se ve animado por noticias como la que hemos conocido hoy sobre el estudios de Boston Consulting y que plantea el coste de la resolución de la crisis europea en €5.1B muy por debajo de los fondos destinados como cortafuegos por las instituciones europeas e internacionales.

Esta perspectiva sobre el futuro de Europa me parece errónea y simplemente me remitiré al pasado inmediato. El segundo rescate de Grecia no está teniendo los efectos de recuperación que se preveían.

La barra libre a los Bancos europeos no ha tenido más que un 5% de repercusión sobre la economía real y los recates a Portugal e Irlanda han sido insuficientes. Justamente en esta última palabra está la clave de la inyección de dinero “insuficiente”.

Siempre va a ser insuficiente las medidas de inyección de liquidez porque no atacan los problemas sistémicos que son los verdaderos elementos que hay que tener presentes si se quiere salir de la actual crisis. La liquidez sólo parchea los problemas estructurales y solo por un periodo de tiempo pues se regeneran por no estar resueltos los verdeos problemas, los sistémicos.

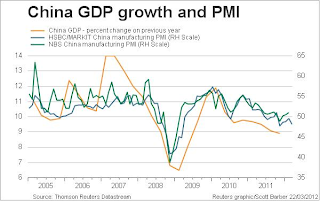

Otros factores que pesan en el ánimo de los inversores es el próximo dato del PMI de China que probablemente siga mostrando la contracción de la economía China.

Cambiando de país, me gustaría incidir en la noticia que ya comente ayer sobre la aplicación de la GAAR sobre los capitales extranjeros. Esta medida supone que las transacciones estructuradas están encaminadas a la evasión de impuestos y por lo tanto el inversor es quien tienen que demostrar que no es así. Las consecuencias son varias, la primera será la salida de una buena parte de las inversiones extranjeras en el mercado de renta variable.

La segunda es la doble, o triple imposición y la tercera es la poca claridad de la propia norma que permite una amplia interpretación de la misma. En conclusión, la aplicación de la norma reducirá liquidez en un mercado hambriento de la misma afectando al crecimiento de la economía de la India y aumentando la debilidad de la rupia.

Por último hacerme eco del comentario de Goldman Sachs que aconsejó adquirir acciones de fabricantes de cemento, esta recomendación se basa en la previsión de un crecimiento del 15% en las ventas gracias al impulso por parte del gobierno chino de la construcción de nuevs infraestructuras.

0 comentarios :

Publicar un comentario