|

| Viviendas terminadas en España |

Interesante estudio de Standar and Poor's sobre el futuro del sector inmobiliario en España. Este documento muestra por un lado la evolución del sector inmobiliario desde el año 2000 y los desajustes que provoca en la actualidad el exceso de viviendas construidas.

La primera consecuencia es la caída cantante de los precios de las viviendas producto del exceso de oferta existente. Esta caída desde el 2008 a fecha de hoy es del 25% del valor y aún continuará cayendo hasta que el mercado español se capaz de absorber el exceso de 800.000 viviendas que existen en estos momentos.

Es necesario tener presente que este exceso de viviendas no sólo proviene de la compra por parte de españoles, sino que también intervinieron el creciente número de inmigrantes asentados en España y otro factor del que no habla el estudio, que fue la compra por europeos de viviendas en España como elemento de inversión (básicamente alemanes).

Según S&P en estos momentos existe una demanda en España de 300.000 viviendas nuevas al año, por otro lado se construyen al año unas 70.000 viviendas, estas cifras son las que permiten mantener a S&P que se necesitarán al menos cuatro años para que la necesidad de vivienda absorba tanto las nuevas construcciones, como el stock de los años del boom inmobiliario.

El estudio también contempla como el crédito hipotecario a familias se ha ido reduciendo en los últimos años y como consecuencia de ello un debilitamiento del sector del crédito.

Este informe también toca la delicada económica de las familias presionadas por un lado por el aumento del paro y por otro por los intereses de tipo variable que las hacen muy sensibles a los cambios en el Euribor.

En lo que no estoy ta de acuerdo es en la visión optimista de S&P sobre el crecimiento de España. S&P mantiene que ene el 2012 habrá una contracción del -1,5% y en el 2013 tan sólo del -0,5%. Creo que estas cifras serán muy superiores debido a la falta de liquidez de España, a los altos tipos de interés que ha de pagar su deuda, a la falta de inversión en el tejido productivo consecuencia del estrangulamiento de crédito, etc.

Mi particular visión, es que esta cifra de cinco años al menos se debería aumentar en el doble como consecuencia de una mayor caída de la demanda como consecuencia de la actual crisis económica y de su próxima extensión.

Informe de Standar and Poor's

Precios de la vivienda en España son una variable clave en el desempeño de la economía del país. El auge de la vivienda acumulado desequilibrios insostenibles, tales como un exceso de oferta de viviendas, que tendrán que corregir por completo antes de una recuperación sostenible se lleva a cabo.

La desaceleración ha comenzado: precios de la vivienda han caído un 22% en términos nominales entre el primer trimestre de 2008 y en el primer trimestre de 2012, según la Organización para la Cooperación y el Desarrollo Económico. Eso es más que en cualquier país de la eurozona, excepto para Irlanda. Sin embargo, la magnitud de la caída tiene que ser yuxtapuesta contra el aumento de 150% en los precios en España entre 2000 y el pico en 2008. Tomamos nota de que los precios subieron 116% en Irlanda y 60% en la eurozona en promedio durante el mismo período.

Un vistazo a cada una de las principales tendencias que afectan a viviendas de España el mercado inmobiliario - el bajón inmobiliario, endeudamiento de los hogares, las tasas de precios de la vivienda y el desempleo - indican que la corrección es probable que tenga un máximo de cuatro años más. Además, los fundamentos de precios muestran que la caída de más del 25% en precios de la vivienda podría estar en orden.

El exceso de oferta continúa deprimiendo los precios

El mercado inmobiliario español ha tenido que cargar con un exceso de oferta desde finales de 1990. Las tendencias demográficas, sobre todo el número relativamente grande del país de los inmigrantes, la demanda alimentada por la vivienda, pero no compensa totalmente el aumento de la oferta. Según Eurostat y anuales desde el año 2000, España ha reportado consistentemente una de las mayores cifras de inmigrantes, con un promedio de 650.000 personas cada año y representan más del 20% de todos los inmigrantes en países de la UE.

Al mismo tiempo, la construcción de viviendas han superado las 500.000 unidades al año con un pico de 760.000 en 2006. Esta cifra supera aperturas carcasas de Alemania, Italia, Francia y el Reino Unido combinados en ese mismo año. El volumen de nuevas viviendas construidas ascendieron a 4,4 millones entre 2000 y 2007, aunque el número de los hogares españoles creció "sólo" 3,2 millones en el mismo período.

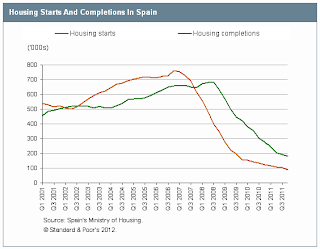

Mientras que la construcción de viviendas comenzó a ceder a principios de 2007, las terminaciones de vivienda se mantuvo alta, la creación de una gran acumulación de viviendas sin vender (gráfico 1). Según los últimos datos, las estimaciones del stock de viviendas sin vender 680.000 unidades van desde (Ministerio de Vivienda de España, datos al 31 de diciembre de 2011) y 818.000 unidades (CatalunyaCaixa, 30 de septiembre de 2011).

Estas cifras representan entre el 2,6% y el 3,2% del parque total de viviendas en España, según estimaciones del Ministerio de la Vivienda para el año 2010.

|

| Viviendas terminadas en España |

Esta parte considerable de las acciones de inactividad impide una pronta recuperación de los precios de los inmuebles residenciales: Tomamos nota de que la demanda anual de vivienda en la actualidad un promedio de 300.000 unidades al año, según estimaciones de la memoria del Fondo Monetario Internacional en julio país, 2011. Cuando tomamos en cuenta el bajo nivel actual de las terminaciones de la vivienda (alrededor de 80.000 por año), el exceso de oferta existente de alrededor de 800.000 viviendas, y la demanda de vivienda nueva (alrededor de 300.000 por año), se calcula que debe tomar hasta cuatro años adicionales para la oferta y la demanda para equilibrar.

El desapalancamiento de los hogares es una condición previa para una recuperación de Bienes Raíces

Hipotecas, que en la actualidad representan el 75% de endeudamiento de los hogares, han aumentado 2,5 veces desde 2003 hasta 2010 (gráfico 2). Ha habido una estrecha correlación entre el aumento de los préstamos y el precio de la vivienda. El aumento de la capacidad de endeudamiento de los hogares, que apuntalaron el precio de la vivienda, fue apoyado por una extensión en la duración de la hipoteca media, que ayuda a reducir la carga del servicio de pago mensual para los prestatarios. La madurez de las nuevas hipotecas subieron de un promedio de 12 años en 1990 a 22 años en 2000, y alcanzó un máximo de 28 años en 2007.

| Deuda hipotecaria |

Préstamos contraídos de manera significativa entre 2007 y 2010, cuando se estabilizó en la parte posterior de las medidas de apoyo por parte del gobierno. Al año siguiente, sin embargo, la contracción se reanuda, lo que contribuye a una disminución más pronunciada en el mercado de la vivienda. Aunque los precios de la vivienda ha venido disminuyendo a un ritmo del 6% promedio anual entre 2008 y 2010, cayeron en un 9% en 2011.

En contraste con este ajuste más rápido en los flujos de crédito, deuda de los hogares ha disminuido de forma más gradual. La deuda total de los hogares y el PIB se sitúa en el 81%, por debajo de 6 puntos porcentuales desde su máximo en junio de 2010. El desapalancamiento ha sido menos pronunciado en España que en otros países, en los EE.UU. en particular. Deuda de EE.UU. los hogares se ha reducido a 86% del PIB en el cuarto trimestre de 2011 de un máximo del 99% en el primer trimestre de 2009, debido principalmente al mayor nivel de impagos, sino también a un aumento de la renta disponible. En España, la tasa bruta de ahorro se elevó momentáneamente en 2008, pero luego disminuyó rápidamente en 2010 y 2011 en línea con la contracción de los ingresos reales disponibles. Esta disminución en la tasa de ahorro hasta el momento ha limitado el alcance de la caída en el ratio de endeudamiento de los hogares.

Desapalancamiento de las familias más en España, tendrá que ser logrado antes de la demanda de crédito se puede reanudar, lo que permite una estabilización en los precios de la vivienda. El ratio de deuda a largo plazo medio, entre 1999 y 2011 fue del 66% del PIB.

Teniendo en cuenta que desde que alcanzó su punto máximo en junio de 2010 a 87% del PIB, y que la proporción haya descendido a un ritmo anualizado de 4 puntos por año, calculamos que podría tomar alrededor de 3,5 a 4 años de esta relación para volver a su larga duración promedio.

Los fundamentos del mercado apuntan también a un descenso de los precios

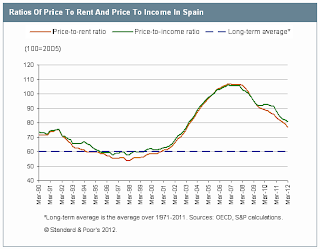

Precio a la renta y el precio para alquilar proporciones en Irlanda y los EE.UU. están ahora por debajo o cerca de debajo de su media a largo plazo - pero eso no es el caso de España. El precio del país de proporción de ingresos ha caído de su pico en el cuarto trimestre de 2006, pero sigue siendo superior a su media a largo plazo, y la misma observación puede hacerse acerca de la relación precio-renta (gráfico 3). En cuanto a sólo estas medidas, los precios de la vivienda en España todavía necesita ajustar en casi un 25% de ellos a regresar a sus promedios de largo plazo.

|

| Precio de la vivienda |

El fuerte aumento del desempleo está pesando sobre el sector de los hogares

Esperamos que la economía de España se contraiga un 1,5% en 2012 y 0,5% en 2013 a causa de deterioro de la privada el consumo, la reducción fiscal, y las débiles condiciones de crédito -, junto con la demanda externa débil para los productos españoles. El alto desempleo ha sido un lastre para el consumo privado ya la inversión de la burbuja inmobiliaria y la construcción. La participación del sector de la construcción en el PIB pasó de 15% a finales de 1999 al 22% en 2006, en comparación con el 6% de media en la zona del euro durante el mismo período. Con el busto de bienes raíces, el sector de la construcción en España se ha reducido, lo que representa sólo el 12,7% del PIB en 2012.

La contracción del sector de la construcción provocó una pérdida de 1,5 millones de empleos entre 2008 y marzo de 2012.

El empleo en el sector, que fue uno de los más altos en la UE con el 14% del empleo total en 2007, se redujo al 6,8% en marzo de 2012. En comparación, este sector en Francia representaron sólo el 6,5% del empleo en 2007.

El aumento del desempleo se refleja en mayores créditos dudosos, ya que las familias tienen más dificultades para atender sus hipotecas (ver gráfico 4). Sin embargo, las bajas tasas de interés han proporcionado cierto alivio a los prestatarios. Los hogares españoles son muy sensibles a los cambios en las tasas de interés, ya que los préstamos a tipo variable representan el 90% de las hipotecas en España. Eso se compara con el 40% en la eurozona. En febrero de 2012, la tasa de desempleo alcanzó el 24%, los créditos dudosos alcanzó el 2,8% del total de préstamos para la vivienda, una proporción que parece todavía bastante baja. Pero a medida que la economía continúa debilitándose, vamos a seguir viendo que el indicador de cuidado como un precursor potencial de dificultades financieras adicionales en el sector de los hogares.

| Datos de desempleo en España |

0 comentarios :

Publicar un comentario