El 29 de febrero asistimos a una nueva orgía de liquidez por parte del BCE hacia los bancos europeos con el presunto objetivo de darles la liquidez necesaria que permita tanto para los propios bancos, como para inyectar dinero en el mercado de crédito que permita a las empresas las inversiones necesarias para mejorar su competitividad, como para que los ciudadanos consuman e impulsen el crecimiento.

La única realidad es que los bancos van a atender sus propias necesidades sin necesidad de acudir al mercado y el resto lo utilizaran para el “carry trade”, no hay mejor negocio que recibir dinero al 1% y prestarlo 3%/4% a los estados. En conclusión el sacrificio que se les exige a los ciudadanos europeos es directamente proporcional a la permisividad que se tiene con las entidades financieras.

Con €1B prestado a los bancos, quizás se podría haber resuelto los problemas de España, Italia, Grecia, Portugal e Irlanda, por supuesto habilitando mecanismos de control que impidan el despilfarro por parte de los gobernantes de dichos países, como por ejemplo el control sobre sus presupuestos nacionales.

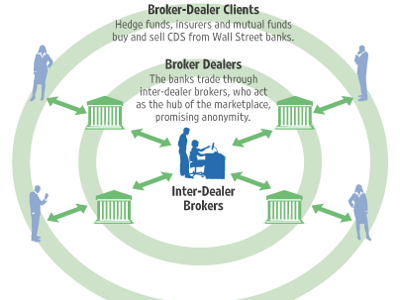

Como parte de la actual situación europea, no quisiera pasar por alto el comunicado del ISDA que considera que de momento no es un evento de crédito y por lo tanto los $3.200M netos de CDS que se sumarian a los pagos anuales de los vencimientos en los próximos 5 años dándonos una cifra final de unos $7.200M. Resulta evidente que el ISDA intenta evitar la “insolvencia del capital regulatorio de muchas instituciones financieras”. En definitiva, excepto que se aplique la cláusula colectiva en la deuda griega, el ISDA no afirmara que estamos ante un evento de crédito.

Esto nos lleva a preguntarnos sobre la transparencia de los CDS y de la aplicación de evento de crédito por parte del ISDA, pero por otro lado el ISDA está conformado por entidades que emiten CDS, las cuales saldrían perjudicadas si se estableciese que existe un evento de crédito en el caso griego.

Otra pregunta que nos podemos hacer, es que pasará con los bonos griegos que se rigen bajo la legislación inglesa donde no se puede aplicar la cláusula colectiva. Si no aceptan la reestructuración ¿serán un evento de crédito, o no?

Resulta curioso que en todo este lío el BCE este fuera, ya que el Banco Central no ha perdido ni un céntimo en el cambio con los nuevos bonos.

Todas estas dudas desacreditan al sistema financiero en general y al europeo en particular

0 comentarios :

Publicar un comentario