|

| PMI China vs PIB |

El cierre del jueves en los mercados financieros asiáticos ha sido mixto y no han reflejado ni la nueva jornada de pérdidas de Nueva York (cierre plano con no demasiado volumen), ni el mal dato del PMI HSBC de China, más bien reflejan cansancio y un cierre para tomar un respiro continuar operando en entorno donde crece la aversión al riesgo y sin datos reales que permitan concluir que se ha llegado al suelo real de la actual crisis o bien estamos en un movimiento lateral que derivará en nuevos descensos para entrar en el tercera fase de crisis y eliminando la figura en “U” y creando una figura en escalera que conllevará una recuperación con la misma estructura, pero quizás no con igual fin.

Desde mi punto de vista, la crisis del 2.008 dará paso a un nuevo modelo económico y político, donde veremos modificarse el centro de gravedad (USA) sobre el que ha girado la economía hasta hoy. Pero esto no es más que una conjetura y al final la realidad cotidiana será la que marque los acontecimientos futuros.

Después de esta pequeña reflexión filosófica y volviendo a los mercados financieros, las plazas más significativas que cerraron en positivo fueron el Nikkei con una subida del 0,4%, el ASX con avances del 0,46% y el Hang Seng 0,22%. En el lado de los números rojos, cierres planos, con la excepción del Sensex que se desplomó cayendo un -2,3% (405), el resto como el Shanghái Composite retrocedió un -0,1%, el Kospi -0,05%.

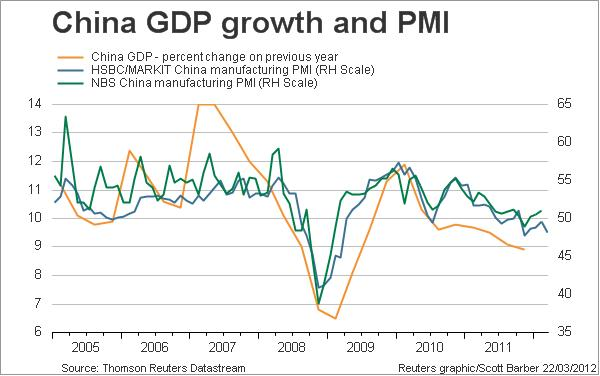

La noticias sobre China siguen siendo preocupantes, es necesario comprender que estamos hablando de la segunda mayor economía del mundo y hasta el momento del impulsor de las cifras de crecimiento a nivel mundial.

El dato conocido hoy del PMI HSBC de China reafirma la tesis de la ralentización de la economía de ese país. El dato HSBC muestra la contracción de la economía del gigante asiático que ha pasado de estar cerca del punto de inflexión de 50 en febrero, en concreto 49.6 ha 48.1 en marzo y hablamos de cinco meses en los que la economía china está por debajo de 50.

El desglose del dato sería el siguiente, caída de los nuevos pedidos hasta 46.1 desde 48.5, mientras que las exportaciones mejoran levemente pasando de 47.5 hasta 48.7, en cualquier caso por debajo de 50.

Este mal dato del PMI permite predecir que al menos hasta el tercer trimestre no se verán signos de recuperación y esto suponiendo que la economía china no siga debilitándose por encima de lo previsto.

Otros datos quizás no tan conocidos, pero que muestran la tendencia hacia una caída más fuerte de lo esperado por muchos analistas, es la búsqueda de nuevas inversiones en el extranjero por parte tanto de los fondos estatales, como de capital privado. De manera no oficial las inversiones de los capitales chinos buscan en el extranjero oportunidades para mejorar sus resultados y compensar la disminución de benéficos en su territorio. Esto es fácil de comprobar siguiendo los movimientos del fondo soberano chino que ha cambiado su política de inversión buscando la diversificación de riesgos.

Otro dato poco conocido es que el gobierno chino anuncio una mayor presencia del fondo de pensiones chino en los mercados de renta variable cuando la situación fuera más estable. Au estamos esperando esa entada que en su momento animó a los inversores a reinvertir en renta variable.

Un tercer fenómeno es el del cierre de empresas extranjeras que se habían trasladado a China para mejorar sus costes y que en estos momentos están realizando el movimiento inverso, abandonando la fabricación en China y reabriendo fábricas en sus países de origen buscando una mayor cercanía a sus mercados naturales.

Este cambio de política empresarial es debido al aumento de costes de la mano de obra, al incrementó de los costes de transporte y al decrecimiento de la demanda interna china, etc. Este fenómeno que de momento se está produciendo de manera escalonada y en silencio, tendrá sus consecuencias en el crecimiento de China en el medio plazo.

Sin salirnos de China comentar el interesante dato de la inflación del mes de marzo que ha subido ligeramente hasta el 3,4% desde el anterior dato del 3,2% de febrero. Esta subida del IPC resulta significativa por ser el primer anuncio de la repercusión de la subida del petróleo y que según algunos analistas no se quedará en este 3,4%, sino que subirá en los próximos meses por encima del 3,7%.

Estas subidas del IPC ponen de nuevo al gobierno en la tesitura de o bien seguir enfriando la economía para poder contener la inflación, o buscar medidas expansivas que permitan reducir el impacto sobre su economía de la actual crisis. Hasta el momento las autoridades chinas han optado por controlar el crédito en niveles de subsistencia y enfocar su política económica hacia el control de la inflación buscando el objetivo del 3%.

Por otro lado este objetivo resulta extremadamente complicado de conseguir con el mercado del petróleo tan volátil y con una mayor dependencia de esta energía por parte de China, desplazando poco a poco su fuente tradicional de energía, el carbón.

Las importaciones de petróleo en China alcanzaron un nuevo record llegando a los 598M de barriles y aumentando sus reservas de crudo en un 10%. Este aumento indica el incremento en la importancia de las reservas estratégicas de petróleo.

Por último en lo que respecta a China, destacar un nuevo acuerdo de swap del gobierno chino, en este caso con el RBA australiano. El acuerdo establece un canje $30.000M australianos que permitirá mejorar las relaciones comerciales entre ambos países y permitirá a los exportadores de minerales reducir algo el impacto de la disminución de las exportaciones a China, con la mejora de los costes financieros.

Siguiendo ahora con Australia, seguimos conociendo datos preocupantes de este país, como la subida del desempleo al 5,2% o el constante fortalecimiento del dólar australiano que perjudica a sus exportaciones. No hay que ser ningún adivino para afirmar que las cifras de crecimiento anunciadas por el gobierno no se cumplirán, ahora sólo queda saber cuál será la cifra real y por desgracia creo que se moverá por debajo del 2%.

Un dato a tener en cuenta sobre el futuro crecimiento del PIB de Australia es la cifra que hemos conocido de Nueva Zelanda sobre el crecimiento del PIB que fue del 1,8% cuatro décimas por debajo de las expectativas de crecimiento del 2,2%.

Por último reseñar la noticia positiva de la mejora en la balanza comercial de Japón que volvió al superávit gracias al aumento de las exportaciones a Estados Unidos 12% y Canadá 23%, aunque las exportaciones a China disminuyeron un 14%. Al menos puedo dar un buen dato y créanme que para mí es una pequeña alegría.

0 comentarios :

Publicar un comentario