| PSI Grecia |

{kind=link}

El cierre del jueves en los mercados financieros asiáticos ha estado determinado por la esperanza surgida en llegar a un acuerdo en el PSI griego. Esta, para mi vana esperanza ha compensado las pérdidas del miércoles y ha supuesto una subida media del 0,8% en el conjunto de los mercados asiáticos.

Por mercados destacar el avance del Nikkei del 2%, las ganancias de los dos mercados chinos, el Hang Seng ganó un 1,3% y el Shanghái Composite un 1,1%. A esta mejoría del ánimo por parte de los inversores también se unieron el Taiex con unas ganancias del 1,1%, el Kospi con un 0,9%, e incluso el ASX cerró con ganancias del 0,7%.

Esta confianza de Asia quizás no se vio tan reflejada en el cierre de los mercados norteamericanos, que cerraron con un alza media del 0,6% y eso que del dato del ADP fue mejor de lo esperado.

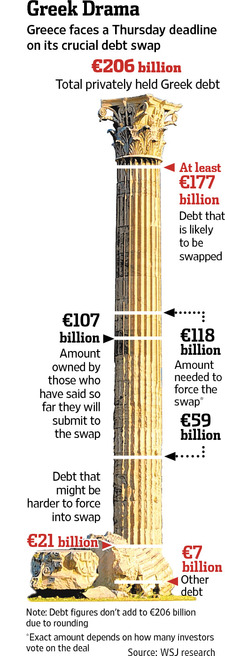

Por otro lado la confianza de los inversores en la solución del PSI griego resulta un tanto sorprendente ya que tan sólo el 50% de los tenedores privados de bonos han aceptado hasta estos momentos el canje voluntario. Recordemos que sobre el resto, el 17% se emitió bajo la legislación internacional y por lo tanto el gobierno griego no podrá aplicar la cláusula colectiva y el 32% restante se está organizando para intentar impedir que se les aplique la acción colectiva por lo que el default será una realidad y la ISDA se verá obligada a admitir un evento de crédito.

La certificación de la ISDA de evento de crédito provocara la ejecución de $7.000M en pagos inmediatos de los CDS más las cantidades correspondientes en los próximos 5 años a medida que se cumplan los vencimientos. Estamos hablando de unas pérdidas para los gestores de CDS de unos $9.000M que se verán reflejadas en sus estados contables y reducirán aún más sus ya mermados beneficios.

En estos momentos el medidor de riesgos del CMA sitúa la deuda griega en el 97,53% de posibilidad de default, con un incremento respecto a la jornada de ayer del 12,72%, cotizando en estos momentos a 27.312.98 bps.

Otro elemento que cobró importancia en la subida de ayer fueron los comentarios de la FED de poder aplicar el QE3 si fuera necesario.

Es curioso que cuando la FED prevé movimientos negativos en la economía norteamericana o internacional, intenta adormecer el oído de los inversores la posibilidad de un nuevo QE3 con la compra de bonos a largo plazo que permitiría una potente inyección de liquidez en la economía norteamericana.

Este canto de sirena lo estamos oyendo desde el verano y de momento no ha sucedido y mientras no se anuncie como algo real seguirá siendo un canto de sirena para adormecer las incertidumbres. Al final como sucede siempre la realidad terminará diluyendo la canción y sólo los hechos marcaran el camino de los mercados financieros.

Por supuesto no todo es negativo, me ha parecido muy interesante el acuerdo al que está intentando llegar China con los otros miembros del BRIC para facilitar créditos en yuanes a los otros miembros BRIC y establecer swaps entre las diferentes monedas locales. Si llegará a buen puerto este acuerdo por un lado fortalecería el papel internacional del yuan y a su vez ayudaría a reivindicar las monedas locales en el contexto de las transacciones internacionales y permitiría a estos países reducir los costos adicionales por verse obligados a realizar un cambio adicional al convertir sus monedas en dólares.

Lo que nos muestran estas conversaciones es que los países del BRIC quieren reivindicar su papel como potencias económicas y modificar el actual contexto en el mercado de divisas.

Otra noticia positiva, en este caso para Europa, es la intención por parte de China de aumentar de nuevo sus reservas en euros, esto resulta de la política de diversificación de riesgo que esta llevando adelante las autoridades chinas y que una de sus consecuencias ha sido la disminución de su presencia en el mercado de bonos del tesoro norteamericano y el reforzamiento del yuan como futura divisa.

También tengo que resaltar el esfuerzo del sector manufacturero australiano buscando nuevos mercados con el fin de mejorar sus exportaciones y como consecuencia de ello reducir el impacto de la disminución en las ventas de minerales afectará al crecimiento de Australia.

Estos nuevos mercados parecen abrirse entre los países árabes y no sólo en el sector de automóviles, sino también en nuevos sectores como el agropecuario o los servicios.

Continuando con noticias positivas, hemos conocido que el precio de los alimentos en China ha disminuido, esto me hace pensar que el dato de mañana sobre la inflación será bastante bueno y confirmará el éxito de la política china contrala inflación.

Los niveles alto de inflación en China estaban determinados presionados por dos factores, el primero los alimentos, por lo que el elemento más persistente en la elevación se la inflación ha girado su tendencia. El segundo factor era la especulación inmobiliaria que mantiene una reducción de los precios constantes gracias a la presión ejercida por las autoridades chinas sobre el crédito.

En referencia al sector inmobiliario hemos conocidos dos visiones distintas sobre su futuro, por un lado S&P que prevé que den los próximos seis meses seguirá cayendo lo cual pondrá en serios aprietos a las pequeñas y medianas empresas del sector. Estos problemas de financiación serán menores en las grandes compañías. Por otro lado Goldman Sachs mantiene que el sector recuperará volumen gracias al crédito de los gobiernos locales. Su aparente diferencia de visión en el fondo se une al deducirse que las pequeñas y medianas empresas desaparecerán y el negocio se circunscribirá entorno a las grandes compañías apoyadas por los créditos de los gobiernos locales.

Por último, no quisiera pasar por alto el déficit por cuenta corriente de Japón. Si bien en diciembre y enero fueron positivos, ya se marcaba una tendencia a la baja que se ha visto reflejada en febrero con un déficit de $5.400M. Es justo reconocer que la presión de las materias primas como consecuencia del accidente nuclear del año pasado y un yen fuerte han sido factores determinantes.

Este déficit por cuenta corriente confirma la política del BOJ buscando el aumento de la inflación al 1%, la compra de activos y la depreciación del yen.

0 comentarios :

Publicar un comentario