Si leyéramos en la prensa términos como “operación crossover”, Proyectos Harvest y Paramount, “operación Bull” no sabríamos si se trata de una nueva operación de la NSA o de alguna película de Hollywood. Pues va ser que no, todos estos términos son lo usados por el SAREB para denominar a sus operaciones de venta de activos.

|

| La tienda de saldos del SAREB Todo al 80% de descuento |

Es llamativo, que estas operaciones coincidan por un lado con el llamado “plan de oportunidad 2013” lanzado por el SAREB para que los promotores puedan liquidar sus créditos con la entidad mediante una quita, sugerida por los mismos promotores y con el plan del actual gobierno de convertir los DTA en créditos fiscales, seguramente casualidades de la vida.

En este artículo intentaré explicar cada una de estas operaciones con el fin de que podamos conocer la operativa del Banco Malo Público/Privado menos transparente de este país.

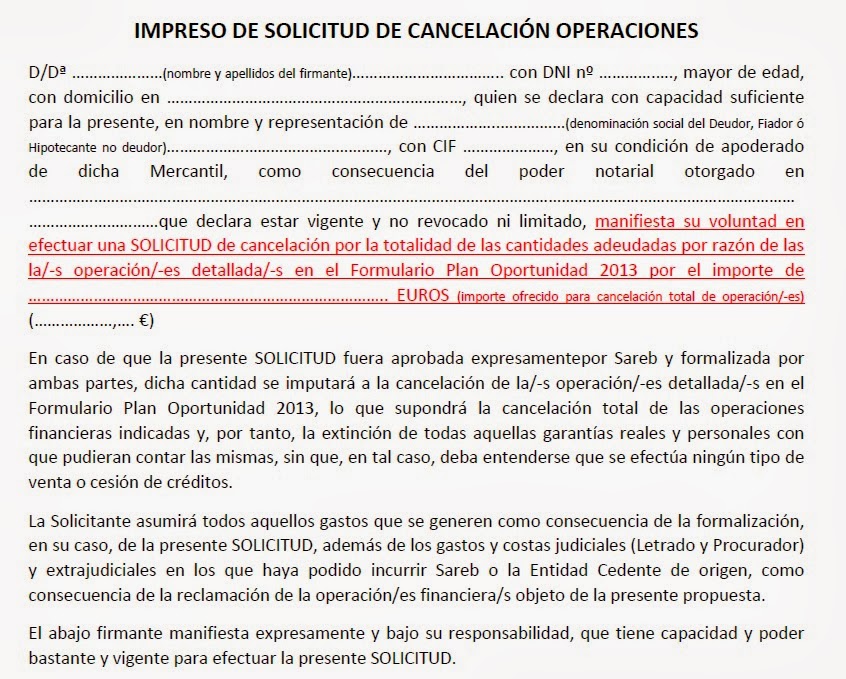

Comenzaré con el llamado “Plan de oportunidad 2013”, este plan está destinado a negociar la cancelación de la deuda de pequeños y grandes promotores con el SAREB y como consecuencia de ello con los bancos que concedieron el préstamo. A este plan pueden acceder todos los promotores y que según datos del SAREB son un 95% pequeñas y medianas empresas y un 5% está constituido por grandes empresas.

El Mecanismo es muy sencillo, la empresa solicita la cancelación del préstamo por una cantidad X, esta incógnita dependerá de la quita que se auto aplique el promotor y que probablemente sea la que esté dispuesta a aceptar el SAREB. Por qué digo que sea la dispuesta a aceptar el SAREB, porque los solicitantes se informaran a través de la Asociación de Promotores Constructores de España (APCE), que estoy seguro que sabrá hasta donde está dispuesto a llegar el SAREB.

| Impreso Plan Oportunidad 2013 del SAREB |

{kind=link}

La primera duda que me asalta es, si el SAREB está dispuesto a cancelar las deudas de los promotores con un fuerte descuento, ¿por qué no ofrece exactamente el mismo plan a los ciudadanos a los que está ejecutando sus viviendas habituales? De hecho, ya sería un avance si al menos el SAREB considerara la dación en pago el equivalente al ciudadano del “plan oportunidad 2013” para promotores.

De hecho, el SAREB mediante la dación en pago tan sólo perdería menos de un 3% del valor de venta de la vivienda ya que si partimos que el valor de subasta corresponde al 60% del valor de tasación y la vivienda en España ha descendido un 37,5% desde el comienzo de la crisis.

Esta pérdida mínima en el caso de las viviendas de los ciudadanos ejecutados está en oposición a las enormes pérdidas que se prevén en el caso de los créditos al promotor y que como mínimo ronden el 50%. Sin lugar a dudas existe un agravio comparativo evidente, además de una conculcación de los derechos humanos y constitucionales.

Operación crossover, forma parte de la cartera de créditos “Abacus” y que junto a la operación “Corona” asciende en su conjunto a un valor de 350 millones de euros.

Lo peculiar de Abacus, es que son créditos con colaterales que incluyen locales comerciales, oficinas, etc, todos ellos incluidos en el sector terciario y que se venderán con un descuento del 70% y que reducirán la operación de 350 millones d euros a poco más de 100 millones de euros.

A estos jugosos descuentos, hay que añadir un 3% por el pago en un año, o un 6% por el pago en el acto. A este chollo, ya se están apuntándolos Fondos Buitres como Ceberus.

Si el SAREB asimilara la misma política a los ciudadanos que a las promotoras y a los fondos buitres, con descuentos del 70%, probablemente no había necesidad de desalojarles.

La segunda operación a analizar es la “Operación Bull”, es la más financiera de todas y posiblemente las más repugnante.

La Operación Bull (toro), consiste en la creación por parte del SAREB de una FAB, Fondo de Activos Bancarios, que comprará 939 viviendas y 750 plazas de garaje y trateros anexos. En esta FAB la participación del SAREB será del 49%, por lo que no tendrá mayoría en la sociedad y le permitirá beneficiarse de las plusvalías obtenidas por la FAB.

Además permitía al SAREB eludir a las plataformas de afectados por las hipotecas como la PAH ya que estarían gestionadas por una de las siete gestoras de Fondos de Titulización (SGFT) con licencia en la CNMV.

Mediante esta operación, el SAREB consigue mostrar una venta, aunque sea a sí mismo y vanagloriarse del cumplimiento de objetivos y quitarse la presión de la PAH.

Hay que resaltar algunas propiedades de las FAB de lo más jugosas a nivel fiscal, la primera es que tributan al 1% pudiendo recuperar las retenciones y los ingresos a cuenta.

Y otra de lo más llamativo, al objeto de incentivar el interés de inversores extranjeros, se ha establecido que todas las rentas obtenidas por inversores extranjeros derivadas de su participación en un FAB estarán exentas de impuestos, inclusive, si el inversor reside en un país o territorio considerado paraíso fiscal a efectos tributarios españoles. En definitiva, se convierten en la maquina perfecta de lavado.

En cuanto a los proyectos Harvest y Paramount, simplemente decir que el primero consiste en la venta de fincas rústicas de alto valor dedicadas a la agricultura, ganadería o cinegética.

En el caso de Paramount, vende casas de lujo de hasta 3 millones de euros.

Espero que el post haya sido capaz de aglutinar tanto la operativa como la estrategia que está usando el SAREB y que habitualmente sólo se conoce en círculos especializados y no suele llega al alcance del gran público.