|

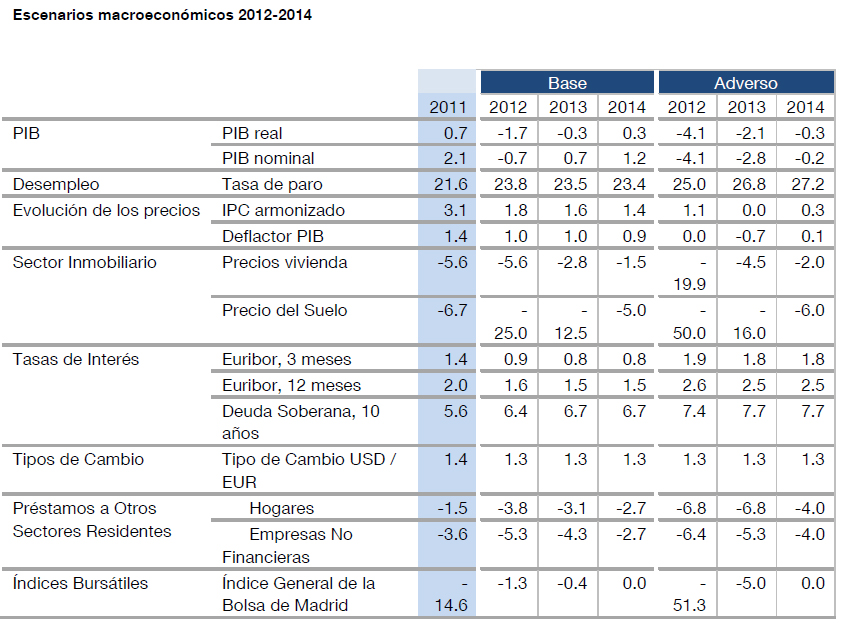

| Escenario Macroeconómico previsto por el gobierno de la economía española |

Hay días en los que pienso que los mercados se levantan con un extraño sentido del humor y leyendo el análisis de Fitch me refuerza esa sensación cuando continua con su argumentación de su nota informativa del 3 de septiembre , donde se argumenta que tanto las compras masivas de deuda soberana por parte del BCE, como la ayuda que pueda recibir a través del plan de rescate del ESM permitirían al Gobierno español hacer frente a las reformas necesarias que permitan la reducción del déficit y la recuperación del sistema financiero español.

Según Fitch esto permitiría una nueva recalificación de la deuda soberana y una apertura del mercado de crédito privado a la financiación del gobierno español, aunque todo esto estaría condicionado porque España no terminará dependiendo única y exclusivamente de la financiación del ESM y del BCE y que de manera progresiva volviera al mercado privado de deuda.

Fitch también se enorgullece que el gobierno español crea que la cantidad que necesita para hacer frente a la recapitalización de la banca sería de €60.000M, cifra coincidente con los cálculos de la agencia y que Fitch cree que con ese dinero sería suficiente para que el sistema bancario español hiciera frente a una situación extrema de estress bancario.

|

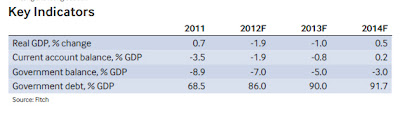

| Predicción de crecimiento de Fitch para España |

Partamos que lo que dice el gobierno permitiría llegar al tan deseado 4,5% de déficit pero resulta que las cifras que da tan sólo se las creen ellos, Fitch que manifiesta una cierta confianza hacia la gestión del gobierno calcula como se ve en el cuadro de la imagen que en 2012 la contracción será del -1,9%, cuatro décimas más que el gobierno español y en 2013 -1,0%, cinco décimas más que el gobierno.

Esto con Fitch, `pero si acudimos a otros analistas, las cifras empeoran, aunque si podríamos hablar de una cotraccción del -1,8% en 2012, algo mejor que Fitch, pero en 2013 la economía española retrocedería un -3,2% como consecuencia de las medidas fiscales y de austeridad tomadas por el gobierno español.

Este calculo podría resultar conservador si como se espera todas las agencias de calificación crediticia envíen a bono basura a la deuda soberana española, produciendo un efecto en cadena que como primera consecuencia impedirá a los bancos españoles usar en el BCE la deuda soberana como garantía a la hora de pedir préstamos.

En segundo lugar hará que el nivel máximo de calificación se reduzca y por lo tanto la mayoría de las entidades financieras españolas también pasaran a la calificación de bono basura aumentando sus costes de financiación y reduciendo aun más su capacidad de obtención de crédito.

En definitiva, el sistema financiero sufrirá un verdadero stress por falta de liquidez, la economía real languidecerá ante una demanda interna agonizante y el Estado aumentará su déficit por falta de ingresos fiscales. Tan sólo dos áreas de la economía se mantendrán, las exportaciones y el turismo.

España con las actual política económica que por un lado recorta €76.000M (R.D 20/212, €56.000M) y por otro los entrega a la banca (€55.000M), al fondo de rescate de las autonomías y a las eléctricas los €76.000M recortado (real Decreto 21/2012), no reduciendo en un euro los gastos. No conformes con eso, realizan una segunda modificación de los Presupuestos aumentando los avales del Estado, todo ello a cargo de los Presupuestos Generales del Estado 2012.

Por desgracia para España, se encamina de vuelta a la economía de finales de los cincuenta y `principios de los sesenta marcando una profunda transformación negativa en la economía real y en los derechos de sus ciudadanos.

Análisis de Ficth sobre la actual situación de España

En segundo lugar hará que el nivel máximo de calificación se reduzca y por lo tanto la mayoría de las entidades financieras españolas también pasaran a la calificación de bono basura aumentando sus costes de financiación y reduciendo aun más su capacidad de obtención de crédito.

En definitiva, el sistema financiero sufrirá un verdadero stress por falta de liquidez, la economía real languidecerá ante una demanda interna agonizante y el Estado aumentará su déficit por falta de ingresos fiscales. Tan sólo dos áreas de la economía se mantendrán, las exportaciones y el turismo.

España con las actual política económica que por un lado recorta €76.000M (R.D 20/212, €56.000M) y por otro los entrega a la banca (€55.000M), al fondo de rescate de las autonomías y a las eléctricas los €76.000M recortado (real Decreto 21/2012), no reduciendo en un euro los gastos. No conformes con eso, realizan una segunda modificación de los Presupuestos aumentando los avales del Estado, todo ello a cargo de los Presupuestos Generales del Estado 2012.

Por desgracia para España, se encamina de vuelta a la economía de finales de los cincuenta y `principios de los sesenta marcando una profunda transformación negativa en la economía real y en los derechos de sus ciudadanos.

Análisis de Ficth sobre la actual situación de España

España ('BBB' / negativo)

Fitch rebajó la calificación de España a 'BBB' desde 'A' en junio. El descenso refleja el coste de la recapitalización del Banco, reducido financiamiento flexibilidad del Gobierno, aumentando bruscamente la deuda pública, pasivo externo alta de España y un panorama económico débil.

|

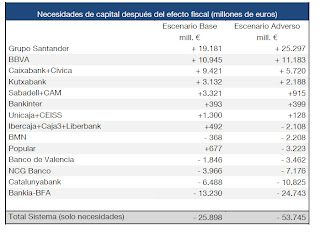

| Las cifras de la auditoria de Oliver Wyman a la banca española |

El Gobierno ha declarado que está dispuesta a considerar pedir más apoyo oficial (probablemente un ESM bonos acuerdo de compra, que el BCE complementaría con su programa de la OMT). En opinión de Fitch, este apoyo es probable que sea necesario y no vería esto como calificación negativa, siempre y cuando no llegó a ser un sustituto completo acceso a los mercados. Si ese fuera el caso, la Agencia examinaría la clasificación. Sin embargo, incluso un programa financiado totalmente no es necesariamente incompatible con una calificación de 'BBB'.

En julio de 2012, el Gobierno español pidió hasta EUR100bn en préstamos EFSF para recapitalizar el sector bancario. Estimación de trabajo del Gobierno de la capital necesaria, EUR60bn, está cerca de Fitch gama de EUR50bn-60bn, que ha sido incluido en la corriente nominal. La Agencia calcula que se suficiente para soportar el estrés adverso. Resultados de las pruebas de estrés detallada Banco por Banco se llevan a cabo por auditores externos y se espera que a finales de septiembre.

Política del sector financiero de España está ahora sujeta a trimestral y detallada de la condicionalidad monitoreo. El actual "programa-lite" dista de la condicionalidad política completa visto en, digamos, Portugal pero la distinción se ha convertido cada vez más borrosa. Por ejemplo, Aunque no es condicionalidad formal, el programa requiere de España al ajuste fiscal y política estructural en consonancia con las recomendaciones de la Comisión Europea. Como resultado el Gobierno se vio obligado a implementar una serie de medidas fiscales en julio, incluyendo una u-Turn políticamente dolorosa sobre el IVA, que se elevó de 18% a 21%.

Ajuste económico y fiscal de España es probable que se acelere durante los próximos trimestres. Mientras trimestral PIB declina año hasta la fecha han sido más leve que la previsión de Fitch, el recesión se intensificará en H212 y H113 como mordedura de medidas de austeridad adicionales.

Negativo

- Un deslizamiento recesión y material aún más severa en la reducción del déficit presupuestario estructural debilitaría aún más dinámica de la deuda del Gobierno.

- Intensificación de la crisis de la eurozona que exacerbó la fuga de capitales privada y obstaculizado el acceso soberano a la financiación de mercado asequible.

- Requisitos de recapitalización del Banco significativamente superiores de 'Caso base escenario' Fitch estiman de EUR60bn que cayó exclusivamente sobre el Gobierno español para financiar.

Positivo

- Más rápido que el esperado reducción de déficit fiscal y externo.

- Transferencia de costos de recapitulación de banco ESM conduce a una disminución en la proporción de deuda pública.

- Intervenciones por el BCE y el EFSF/ESM que estabilización mercado financiación condiciones para la soberano y el sector privado que apoya una más fuerte que la esperada recuperación económica.

* Rating y rating outlook

Es justo la información que andaba buscando, gracias por el aporte. Un saludo.

ResponderEliminarDiseñador Web, gracias a ti por comentar y espero que no sólo este artículo, sino los que le sigan te útiles. Un saludo.

ResponderEliminar