|

| PIB China |

Por mercados, el Shanghái Composite se disparó hasta el 4,18% y el Shenzhen hasta el 5,1%, el resto de los mercados financieros no desaprovecharon esta barra libre de compras y el Hang Seng ganó un 3,2%, el ASX 1,65%, el Niikkei más moderado un 1,05%, el Kospi 1,8%. El Taiex 1,65% y el Sensex un 1,71%.

Todas estas subidas han vuelto a abrir el camino a las alzas, pero esto no significa en absoluto que estemos en un mercado alcista, incluso me atrevería a aventurar que seguimos en la senda bajista que se ira acentuando con el paso de los meses.

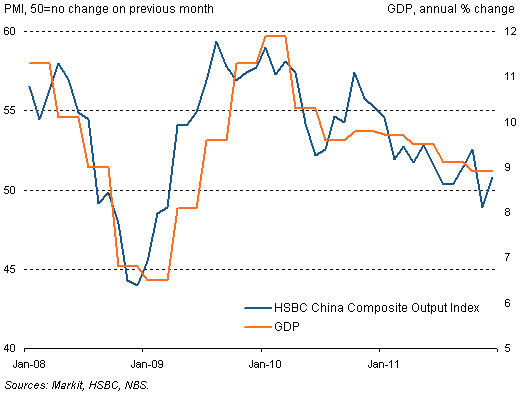

El factor detonante de la subida ha sido el PIB de China que creció en este cuarto trimestre un 8,9%, mejor de lo esperado 8,7%, pero peor con relación al trimestre anterior 9,1%.

Resulta interesante la reacción de los mercados ante un dato nada bueno; desde mi punto de vista esta reacción es debida a tres factores, el primero de ellos el impacto limitado de la calificación europea por parte de S&P. Esta reacción tan suave es simplemente porque los mercados ya habían descontado la pérdida de Francia de la triple A más aún hoy hemos conocido que S&P ha rebaja la calificación del EFSF de triple A, a doble A y no ha habido reacción de los mercados europeos que han continuado con su jornada alcista.

El segundo factor es la creencia en que el consumo interno chino será capaz de mantener niveles cercanos al 8% de crecimiento. Esta creencia se basa en que el 51,6% de la subida se debe a consumo, mientras que el 54,2% es producto de la inversión, mientras que las exportaciones, pilar fundamental del crecimiento de China han realizado una aportación negativa de 5.8 puntos.

Antes estos datos hay dos interpretaciones posibles, la primera es que la cifra es mejor de lo esperado y que se está produciendo un cambio en las bases de crecimiento de la economía China.

La segunda es que la economía china está perdiendo empuje y a lo que estamos asistiendo es a la desaceleración del motor de la economía mundial. Ya desde estas líneas hemos mantenido innumerables ocasiones que el crecimiento de China en el 2.012 sería inferior al 8% y hace semanas incluso mantuvimos que estaría entorno al 7,5%,. En esto momentos se empieza a generalizar esta visión sobre el crecimiento y algunos analistas se atreven a pronosticar crecimientos inferiores al 8%.

Los fundamentales de la economía China tozudos persisten en mostrar a desaceleración constante de la economía y el consumo privado no va a ser el motor que mantenga el actual crecimiento. Sólo por recordar algunos datos, en el año 2.000 el consumo interno suponía el 46% del PIB, en estos momentos se ha reducido al 33% y las condiciones actuales de las exportaciones, comienzo de cierre de empresas extranjeras y inflación persistente en los alimentos, no auguran que los consumidores chinos sean capaces de sustituir el sector de las exportaciones, y mucho menos sostener el declive del sector inmobiliario.

La tercera razón de la subida y creo que las más importante es la creencia de los inversores en que el gobierno chino va a implementar un plan de incentivo tan importante como el del 2.009 que permitió a China seguir creciendo dos dígitos en plena crisis mundial.

Esta tercera razón no creo que cumpla las expectativas de los inversores. Es necesario tener presente que la inyección económica del gobierno chino fue una medida con dos caras, por un lado se mantenía un alto crecimiento, pero por el otro la inflación se disparó y lo mismo que la deuda. En el momento que ase aplico el incentivo fue provechoso, pero ahora se están pagando las consecuencias de los excesos cometidos a consecuencia del estímulo.

En definitiva, no parece probable que el gobierno chino apueste por una nueva inyección de liquidez abriendo una barra libre al consumo y a la compra inmobiliaria e intente medidas de mayor calado que puedan permitir en un futuro un crecimiento más sostenible.

Además hay que tener otro factor presente, el gobierno chino es muy cauteloso a la hora de implementar medidas que supongan cambios profundos. Por ejemplo, hoy hemos conocido que la que la comisión regulatoria ha concedido 14 licencias QFII para inversionistas institucionales. Estamos hablando de casi la mitad de las que concedió el año pasado, 29. Con este ejemplo parece evidente que el gobierno chino no tiene intención de forzar reformas sobre su sistema financiero a gran velocidad.

No parece que medidas como la construcción de viviendas sociales, estimulación del consumo privado vayan a ser suficientes para impedir la desaceleración de China. El gobierno se tendrá que plantear reformas profundas del sistema financiero y de flexibilización del yuan a su vez de intensificar los contacto con lo gobierno regionales del área asiática a fin de poder retomar el camino de crecimiento.

La crisis China se desarrollará a lo largo del 2.012 y posiblemente tocará fondo en el 2.013 para retomar la senda del crecimiento en 2.014, pero esto sólo sucederá si se toman medidas ahora, como ya hemos visto en la crisis de la deuda soberana europea las medidas tomadas tarde pierden todo su efecto.

0 comentarios :

Publicar un comentario